核心内容梳理

1.2020年政府工作报告,汽车仅提及一次

在2020年两会的政府工作报告中,汽车仅提及一次:

扩大有效投资。今年拟安排地方政府专项债券3.75万亿元,比去年增加1.6万亿元,提高专项债券可用作项目资本金的比例,中央预算内投资安排6000亿元。重点支持既促消费惠民生又调结构增后劲的“两新一重”建设,主要是:加强新型基础设施建设,发展新一代信息网络,拓展5G应用,建设充电桩,推广新能源汽车,激发新消费需求、助力产业升级。

2.2020年主要目标任务

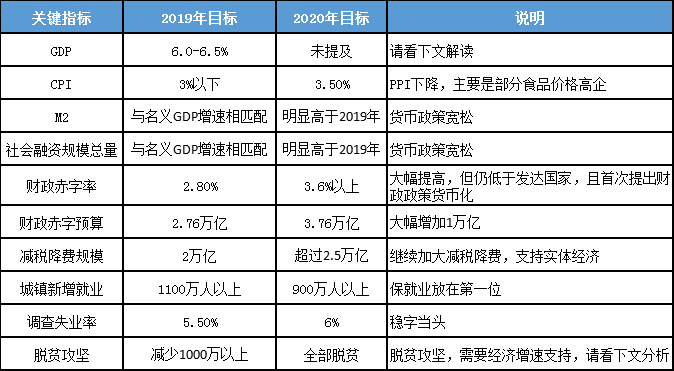

2019及2020两会政府工作报告确定的核心指标对比;数据来源:根据政府工作报告整理

3.未设定直接的GDP目标,为了落实具体的经济发展目标,需GDP 增速3%以上。

保就业是第一要务,基于城镇新增就业900万人的目标,GDP增速需达到3%以上

全面建成小康社会的要求,需要GDP增速3.5%左右

首提“财政赤字货币化”,托底经济发展

4.畅通中国经济内循环上升为国家战略,汽车产业全要素内循环急需建立

汽车产业全要素内循环包括培育强大的内需市场以及建立自主可控的核心技术供应链。

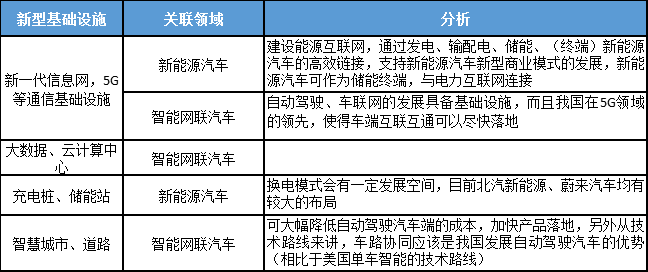

5.在投资领域,聚焦“两新一重”,对汽车行业蕴含巨大发展机会

新型基础设施建设:探索新能源汽车新型商业模式,作为储能终端融入能源互联网,发展换电模式

新型城镇化建设:抓住产业、人才、资金、技术的流动机会,从研发、生产到销售,基于城镇化布局汽车产业链

重大项目建设对商用车需求构成重大利好,预计全年货车需求量将成为稳定汽车整体盘销量的主要带动力量

6.2020年汽车市场定位:稳字当先

整体降幅20%以内即达到“稳”的要求

一、未设定直接经济增长目标,但保就业民生、脱贫攻坚都依赖一定的经济增长

2020年,受国内外疫情及世界经济衰退的影响,政府工作报告并未提出直接的经济增长目标。但是,未设定目标,并不意味着忽视经济增长。相反,政府工作报告指出:“要看到,无论是保住就业民生、实现脱贫目标,还是防范化解风险,都要有经济增长支撑,稳定经济运行事关全局。”

那么,中国2020年的经济增长到底需要多少才能满足保就业民生、脱贫攻坚、防范化解风险的发展要求呢?下面,我们就一起分析一下。

保就业是第一要务,基于城镇新增就业900万人的目标,GDP增速需达到3%以上

2020年政府工作报告指出,今年的城镇新增就业900万人以上,城镇调查失业率6%左右,城镇登记失业率5.5%左右。新增就业900万人的目标,比往年水平下降了约300万人。首先这一目标非常务实,显示出当前中央政府对于受新冠肺炎疫情影响作出了充分的研究和预估,足矣体现当前的发展困难。其次,这一目标完成可期,经过中央及各地方政府努力,完全可以完成新增900万的就业人口。2020年第一季度,我国城镇调查失业率最高值为6.2%,3月份已经降到5.9%,而且随着复工复产复业的持续推进,我国经济正在企稳。根据2019年的经验数据,我国单位GDP增速对应新增就业人口约220万人,那么,新增900万人的就业对应GDP增速约4%。考虑到我国稳岗、稳就业的系列举措,实际上GDP达到3%以上即可实现新增900万人就业。

值得一提的是,失业率是表征经济发展的滞后指标,下半年虽然经济大概率复苏,但是就业压力可能会更大,保就业的压力下半年可能会高于上半年。

全面建成小康社会的要求,需要GDP增速3.5%左右

2020年是我国全面建成小康社会的关键年、决胜年,政府工作报告指出,“脱贫是全面建成小康社会必须完成的硬任务,要坚持现行脱贫标准,强化扶贫举措落实,确保剩余贫困人口全部脱贫”。根据经验,GDP增长一个百分点,可以带动约200万人脱贫,截止到2019年底,我国仍有551万贫困人口待脱贫,2020年,要实现全部751万(有返贫风险人口约200万)人口脱贫,需GDP增速大约3.5%。

需特别指出,当前,我国汽车主力需求市场在中东部经济发达地区,西部以及贫困人口聚集地区,汽车保有量低。在我国真扶贫、扶真贫的政策保证下,脱贫的区域将是未来汽车发展的蓝海。这些地区需要什么样的汽车产品,如何营销,是汽车企业需要精准施策,重点考虑的。

首提“财政赤字货币化”,托底经济发展

政府工作报告指出,2020年财政赤字率拟按3.6%以上安排,财政赤字规模比去年增加1万亿元,总额达到3.76万亿元。为应对新冠肺炎疫情对经济的负面影响,发行抗疫特别国债1万亿元。特别国债与新增赤字规模共2万亿元,将全部转给地方,加上财政政策的乘数效应,成为托底经济发展的强大财政支撑。

综上分析,虽然本次政府工作报告并未直接提出GDP增速目标,但是经济发展是一切任务得以实现的根本和基础,要达到制定的各项指标要求,2020年GDP增速需在3%以上。

二、畅通中国经济内循环上升为国家战略,汽车产业全要素内循环急需建立

受新冠肺炎疫情影响,加上以美国为首的国家逆全球化进程,我国外贸将面临更大压力。今年国家会出台一系列稳外贸基本盘的政策举措,但不可否认,外贸对经济的贡献会继续下降。另一方面,中国的崛起使得以美国为首的发达国家不安,未来通过抑制中国高科技发展来压制中国崛起将长期存在。在这种背景下,发挥我国14亿人口的巨大优势,结合我国全世界最为完备的产业链,更大力度扩大内需,加大力度落实产业链、需求链内循环经济发展模式至关重要。

以汽车产业链为例,我国拥有汽车零部件企业超过10万家,全球80%的零部件供应在中国。这些零部件企业多是技术含量不高的机械、玻璃、轮胎、内外饰等部件,核心部件和材料被国外企业掌握。比如智能网联汽车领域的感知传感器、决策控制芯片、线控底盘技术、软件和算法等关键技术被国外跨国公司垄断。国内虽然涌现出一批初创企业,但均处于前期研发阶段,与国外公司存在明显差距。我国是第一汽车生产大国,同时也是汽车及零部件进口大国。在十大类我国进口的工业品榜单中,汽车及零部件排名第二,仅次于集成电路。根据海关数据显示,2019年,我国汽车零部件进口金额达367.11亿美元,这其中多是动力总成、底盘控制系统、新材料、汽车电子等关键部件。分国别进口来看,德国28%、日本26.8%、韩国6.4%、美国5.9%,均是汽车工业高度发达国家。因此,从生产链条来讲,我国急需建立关键技术、关键部件的自主可控产业链,减少多发达国家汽车技术的依赖,以防止未来可能出现的部分国家通过阻断关键部件来抑制中国汽车产业发展。

在需求侧,情况要好很多,目前我国汽车整车出口占总产量比例约5%,也就是说,内需是我国汽车市场的主流。那么,如何更好地挖掘新的细分市场、增加新的需求,使报废、更新、二手车流通更加顺畅就显得尤为重要。当前,国家也出台了系列政策,包括促进二手车出口、打破各地二手车限迁、降低二手车交易税费,相信,随着系列化政策的推进和落实,二手车和新车的发展会形成更良性互动。

三、在投资领域,聚焦“两新一重”,对汽车行业蕴含巨大发展机会

政府工作报告指出,扩大有效投资,拟安排地方政府专项债券3.75万亿元,比去年增加1.6万亿元,重点支持既促消费惠民生又调结构增后劲的“两新一重”建设。所谓“两新一重”,即加强新型基础设施建设,加强新型城镇化建设,加强交通、水利等重大工程建设。“两新一重”是我国应对危机,扩大内需的重要战略,汽车作为非常重要的参与主体,在部分领域大有可为。

新型基础设施建设与新能源汽车和智能网联汽车发展关系

新型城镇化建设及中心城市群发展,由人口集聚到产业集聚

多年来,我国正经历快速的城镇化进程,人群的流动呈现两大趋势,一是向中心城市群聚集,以环渤海、长三角、大湾区为发展龙头,高端科技人群不断聚集;二是分散在各地的省会及区域中心城市,吸纳了大量的农村人口和劳动力。这一趋势是长期的、确定的,势必会左右未来的经济格局。

人口集聚的中心就是汽车产业集聚的区域,科技、资金、人才加速向中心城市群聚集,势必催生形成汽车产业发展高地。

重大工程建设与商用汽车

投资在我国相当长的时期内一直是拉动经济的主力军,尤其在外贸低迷的当下。2020年我国开工建设72项水利工程,总投资1万亿。理论上测算,这能带动1.5个百分点的GDP增长,带动每个相关产业链上的就业。今年投资增长的背景下,商用汽车需求量将得到强大的 基本面支撑。根据中国汽车工业协会数据显示,2020年4月份,我国重卡销量19.1万辆,同比增长61%,从一到四月份,实现V型反转,这与投资的托底作用具有直接关系。预计全年,在投资拉动下,商用车尤其是货车需求将成为带动汽车整体产销量增长的主要力量,全年增速将超10%。

四、国家对汽车产业的发展定位,“稳”字当先

2020年4月28日,国家发改委等11部委发布《关于稳定和扩大汽车消费若干措施的通知》(以下简称《通知》),行业期待已久的促汽车消费政策终于落地,行业普遍认为,此次促汽车消费力度不及预期,财税政策将更多向民生领域倾斜。

2020年是“十三五”收官之年,也是我国全面建成小康社会的决胜年。面对当前复杂严峻的形势和艰巨繁重的任务,以习近平同志为核心的党中央在部署持续做好“六稳”的前提下,作出“六保”的决策部署。“稳”是大局,“保”为底线,即保居民就业、保基本民生、保市场主体、保粮食能源安全、保产业链供应链稳定、保基层运转。在中央财政收入降低的背景下,财税政策将更多向民生倾斜。

国家税务总局数据显示,今年一季度全国累计实现减税降费7428亿元,多指向小微实体企业和民生领域,受减税降费影响,今年一季度,全国税务部门组织的税收收入完成34826亿元(已扣出口退税),同比下降16.4%。国家经济是更大的一盘棋,在复杂的内外部形势下,财税政策会向民生领域倾斜。相比于其他行业,尽管我国汽车行业一季度出现最大规模同比跌幅,但仍好于多数行业:餐饮业、旅游业、交通运输业等行业降幅大大高于汽车行业。

在促消费政策大幅不及预期的背景下,之前行业预判的“报复性消费增长”将不会出现,预计金九银十两个月,汽车销量会出现短暂的同比正增长,其它月份汽车销量仍将低迷(一季度为全年需求最低点)。在现有的促消费政策下,全年汽车销量降幅为20%以内既是“稳”。

我要评论

登录 后可以评论