回顾货拉拉、满帮、快狗集中被约谈事件,公共舆论已不是第一次将矛头指向物流平台。针对头部平台企业调整运价、收取会员费等疑似垄断行为,业内外专业人士各抒己见。2020年作为运力平台新纪元,是否也是其自由之路的终结年?

核心导读:

1)平台价值:运力平台提高市场信息化程度、增加有效运力供给,明显减少车货匹配时间,降低运输成本;

2)价格原理:整车市场逐渐透明,运力供过于求,价格下调是充分竞争的结果,属于市场行为;

3)垄断判定:市场进出自由,运力平台业务重合率高,没有绝对定价权,不构成垄断。

1、运力平台是时代产物,低效的底层运力需要改变

1.1 行政手段正式介入

2020年4月24日,由交通运输部发布核实处理函,要求相关部门配合核实查处货拉拉、快狗打车等平台企业是否存在垄断行为。这是车货平台首次受到垄断预警,意味着行政手段已正式干预货运平台市场行为。

行业内外人士对政府干预行为持有不同观点。一方观点认为运力平台压低货运价格,损害司机利益,有垄断市场嫌疑。

另一方认为,现阶段整车市场信息化进步大,交易成本降低,市场机制正常运作,大可不必受行政干预。

至于政府该不该干预、平台是不是垄断,本文认为还是要回归到运力平台产生的价值,和对市场机制运作的影响来分析。

1.2 整车市场效率低,平台是时代产物

1)整车市场是物流行业的基础

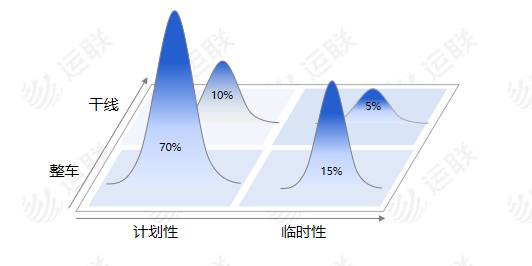

我国运输市场主要分为快递、快运、区域零担、大票零担、整车及城配六大板块。市场总规模约为6.2万亿元,其中整车市场约为2.4万亿元,是物流行业的最大组成部分。

整车市场以计划型为主,临时性为辅,计划性整车业务市场约占70%。

整车运输最早是为合同物流企业分销或调拨做服务的,场景多为仓间调拨,目标客户大且集中。承运范围一般在10~30吨之间,运力组织形式较复杂,主要为个体司机、车队(大车队和中小车队)、信息部、物流公司及整车平台。

2)运力平台整合个体司机,提高运输效率

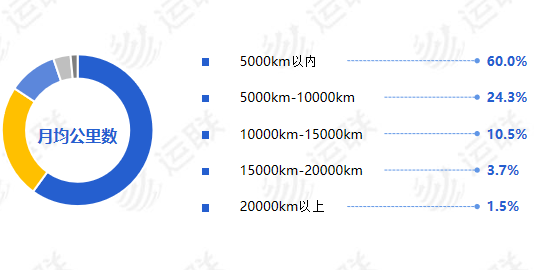

运输市场一直存在往返货量不对等、货物流不稳定的问题。根据数据显示,我国车辆运输长期处于低效运营状态,月均公里数仅在5000左右。84.3%的车辆月均公里数低于10000,高效车辆即月均公里数大于15000的占比不足一成。

运力低效的常态孕育出新的提效手段。为了降低回程司机等待时间,整合个体司机和零散货运需求,运力平台慢慢发展起来。平台将线下中小车队、零散货运需求整合到线上,增加对接机会,提高匹配效率。

虽然平台只是物流市场众多运力组织中的一个,但平台优化了运力池,改善回程车等待时间过长等问题,对整个物流运输业有实际价值。

2、原理分析:车货匹配市场变革

2.1 效率原理分析:物流“黄牛”的价值是匹配效率的提升

1)传统信息部:解决区域车货匹配度问题,降低发货成本

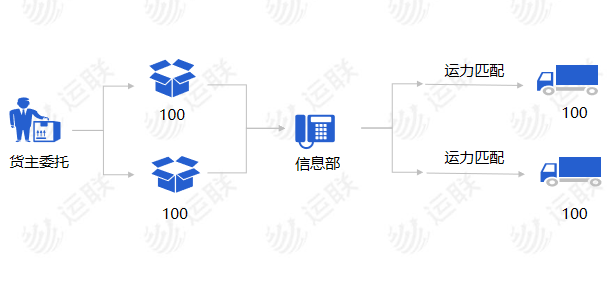

过去,货主因为不了解运力市场,可能出现运输方式选择错误和运力匹配错误等问题。例如货源重量不足10T或时效要求不高,但货主选择整车发货,徒增运输成本。

为了节约成本、提高效率,市场出现中间商,即信息部、黄牛。货主将货源交给更了解运力市场的信息部,基本解决车货匹配度问题。

因此司机揽活主要通过信息部。信息部对把什么单分配给哪个货车司机,有绝对话语权,所以会额外收取司机一部分费用。

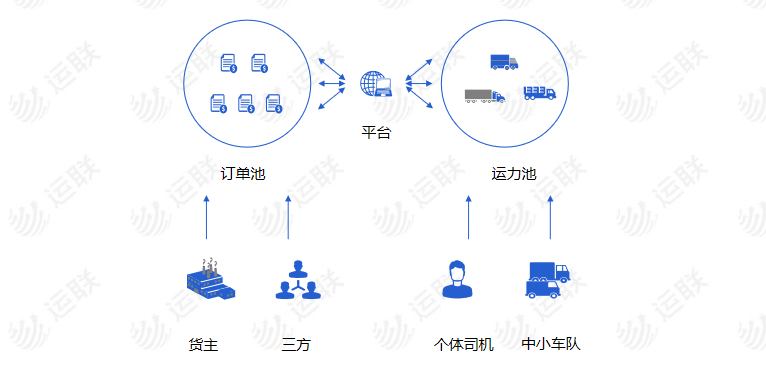

2)现在运力平台:重组运力池,进一步优化资源配置

由于信息部存在地理位置和社会关系的局限性,货源信息常常供不应求,司机揽活比较困难。此外,信息部可调控运力有限,选择少,车价高低不稳定。车货匹配效率有改善但效果不明显,车辆运营还是处于低效状态。

运力平台有效打通多方信息壁垒,司机可以在平台上获取货源信息,渠道不再单一。货主、三方、信息部也可以在平台上找司机,扩展运力池边界,筛选优质运力。线下车货匹配行为逐渐转移到线上,市场信息化程度变高。

2.2 价格原理分析:运力有效供给提升,运价下降

随着越来越多的司机在平台上揽活,运力总量大于平台现有运力需求,司机之间会产生价格竞争,平台总体运价水平会下降。

平台司机以个体司机为主,相对独立,对运单有选择权。如果司机认为运价调配不合理,不足以覆盖成本,可以选择不接单。若总体运力减少,短期内实现运力供不应求。平台为了完成车货匹配,运价会上调,最终实现价格均衡。

总的来说,平台赋予货车司机更多主动权和选择机会,造就更公开透明的竞争环境。价格下压是开放环境、市场竞争的结果,并非头部企业恶意为之。

2.3 垄断判定:运力平台有没有垄断

1)如何判断垄断

什么是垄断?广义的垄断是指:一个行业只有一个或为数不多的厂商数量,产品单一且不可替代,例如石油、电力。整个行业进出壁垒高,其他厂商进入需要付出高成本。垄断厂商对价格有绝对控制权,可以凭借垄断地位决定价格,以此赚取高额利润。

实际市场在判断企业或行业是否垄断时,主要看经营者是否具有市场支配地位,关键因素是市场份额、控制权及进出壁垒。

2)平台没有形成传统意义垄断

关于市场份额,前文也提到过,整车市场、城配市场只是整个物流市场的一部分。而运力平台更是细分市场的一个小分支。例如货拉拉、快狗,虽然是头部企业,但在万亿级城配市场并未占据“垄断式”份额。

另外,平台并没有形成排他性,承运端、发货端与平台之间是平等关系。货主和司机都可以按需自由选择平台及服务内容,三者之间并没有强行绑定。司机对平台的粘度也不高,主动权还是掌握在“消费者”自己手里。

3、整车市场降本增效,平台还有发展空间

3.1 平台受政策推动发展,实现税务合规+运力匹配

自2014年萌芽开始,运力平台受政策推动,打通货主与个体司机间的信息壁垒,实现运力组织化管理以及税务合规。

后来随着平台的转型和发展,除了解决部分税务合规问题,还帮货主解决了车货匹配问题,减少资源浪费。同时通过平台引入外池运力,对货主来说,一是解决临时运力需求,二是与外池优质运力建立粘性合作,可降低采购成本。

对于司机来说,“互联网+”增加市场透明度,减少司机获取货源信息成本。临时运力需求匹配,减少回程车空置率,提升运输效率。此外,平台衍生的金融、保险等服务,改善货车司机就业环境。

3.2 市场机制仍有效,行政不必过分干预

回到运力平台被约谈事件中来,中立的来看平台定价问题和收取会费问题:

一是平台向司机端或货主收取费用问题。不同模式的收费(一个是保障金+单费提成,一个是月结会员费)都会给司机造成运营压力。例如月缴会费形式,会比较依赖平台整体货量,如果不高不够富养司机群,一月一结的会费会变成司机的纯亏损项。

但收取会费也有好处,好处是将过去司机交给信息部、三方等的灰色费用转到明面上来。相当于将收费明朗化、公开化,受法律法规和公众监督约束,司机权益更受保障。

二是平台定价问题。运力平台定价,其实是想做价格标准化,并非攫取司机收益。初衷是好的,不过标准化是个难题,经过市场检验需要时间和成本。

但这不是司机关心的问题。司机关心眼下到手的钱,是不是比刚加入平台时少。如果司机认定定价不合理,会产生抵触情绪、罢工。货运司机作为高收入群体,如果失业率增加,会直接影响社会稳定。考虑到社会影响,行政不得不干预。

综上所述,“互联网+物流”加速了物流行业从“粗放”到“集约”的转型,提高运输效率。货运价格变化属于市场行为,是环境开放、市场竞争的产物,不能定义为垄断手段。如果说考虑到社会稳定问题,政府必须采取行政干预,那就该把落脚点放在“如何让调价行为合规合理化”上。

我要评论

登录 后可以评论