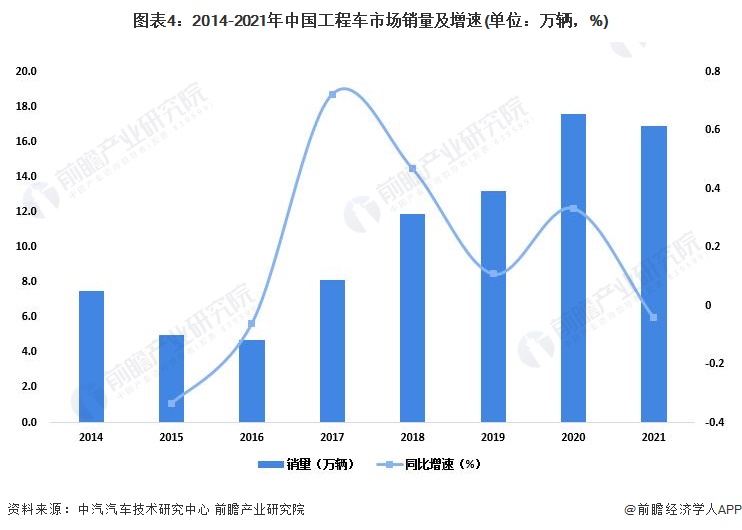

工程车市场份额提升

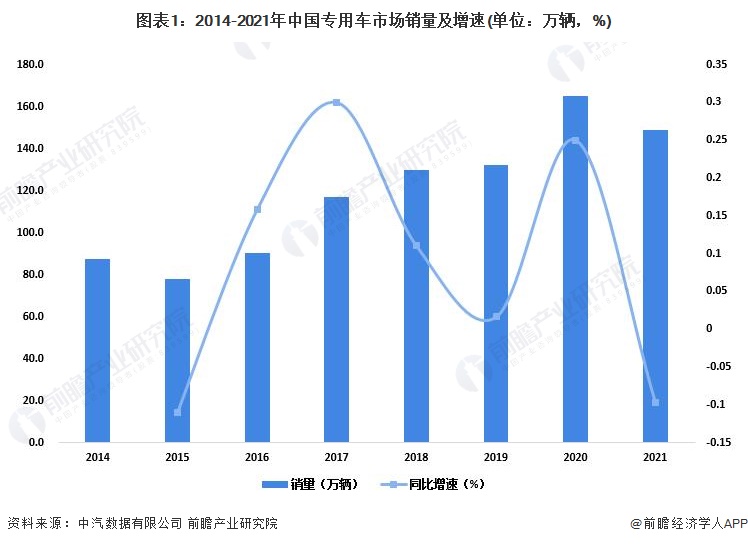

专用汽车是指装备有专用设备,具备专用功能,用于承担专门运输任务或专项作业以及其他专项用途的汽车。2021年,我国专用车市场销量达到149.1万辆,同比下滑9.7%。疫情年内多次反复、区域性“拉闸限电”、排放标准切换和蓝牌轻卡新规征求意见稿发布都引发了市场销量由高位大幅回落。

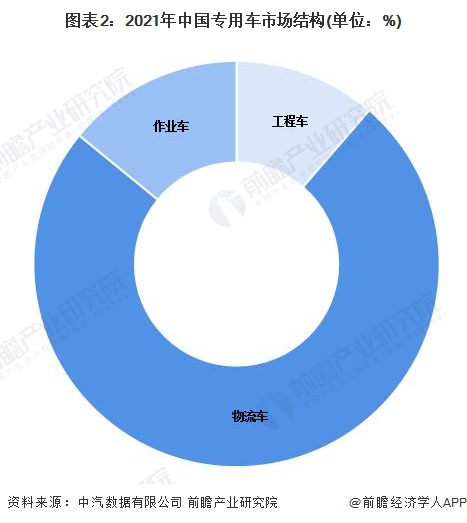

其中,物流车占据专用车主要市场,市场份额高达74.5%,较2020年下滑0.4个百分点;工程车市场占比为11.4%,较2020年提升了0.8个百分点;作业车市场份额为14.1%,较2020年下滑了0.4个百分点。

各细分市场销量均下降

快速增长的快递和物流业务量带动了近年来物流车采购需求增长。但2021年受到排放切换影响,国五车型在上半年集中销售;下半年受到需求前置的影响,物流车需求有所降低,销量同比大幅下滑,导致全年销量同比下降10.1%至111.1万辆。

2021年工程类专用车上半年销量同比大幅上升,受2020年同期疫情爆发导致的低基数影响,2月份最高涨幅达到540.5%;此后销售同比下降,除6月份短暂上升,8-12月连续5个月跌幅超过50%。2021年全年,我国工程车销量16.9万辆,同比下降4.0%。

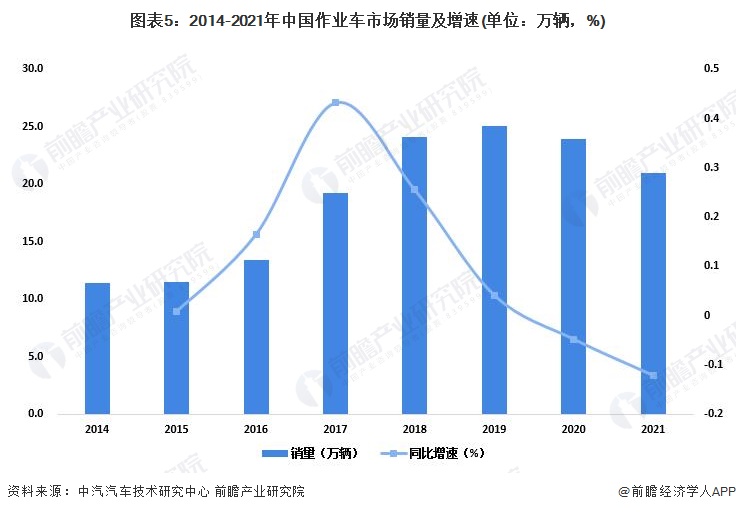

作业类专用车市场主要以垃圾车、环卫车服务车为主。2020年,我国大力推行垃圾分类试点制度,带动了垃圾分类于环卫服务打包招标项目大幅增加。2021年,随着国家和地方层面需求的回落,垃圾车市场逐步趋于饱和。2021年全年,我国作业类专用车销量21万辆,同比下降12.1%。

整体来看,近年来我国经济进入新常态,城镇化速度进程放缓,基础设施建设投资增速下降,导致我国专用车市场需求出现下滑,预计2022年我国专用车市场将继续回落。

原文链接:https://www.qianzhan.com/analyst/detail/220/220321-209c8150.html

我要评论

登录 后可以评论