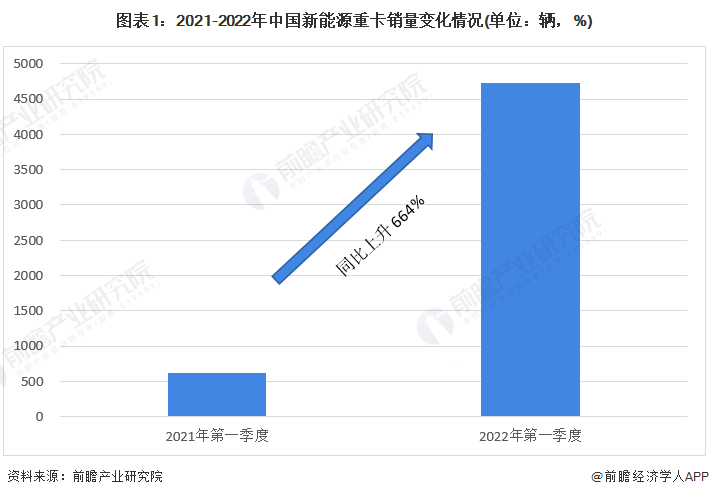

“双碳”战略推动市场需求快速扩张

在国家“双碳”战略的推动下,2022年第一季度我国新能源重卡累计销量达到4729辆,同比大涨664%,反映出我国新能源重卡市场正在快速扩张。

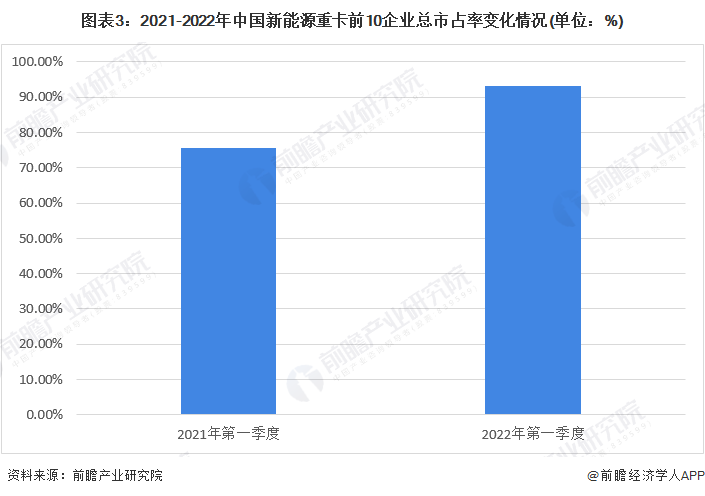

龙头企业销量快速增长 行业市场集中度稳步提升

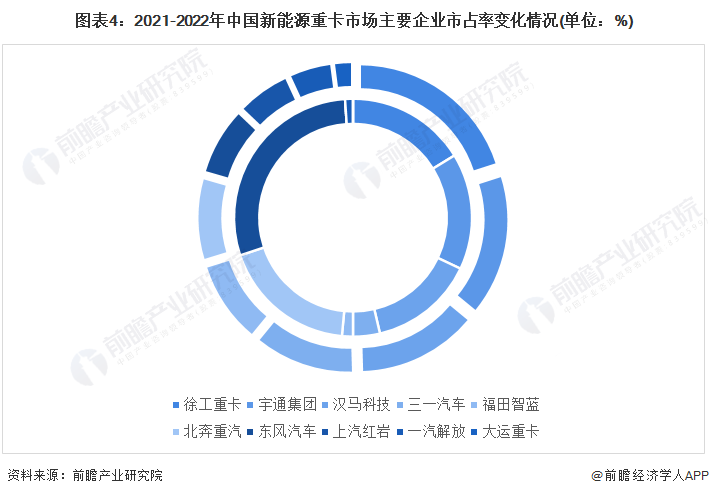

2022年前三个月,徐工重卡新能源重卡销量达到了882辆,同比上升1061.0%,是新能源重卡销量最多的企业。排在第二的宇通集团新能源重卡销量为702辆,同比上升849.0%。汉马科技销量为598辆,同比增长793.0%,位列第三。排在四至七位的企业分别为三一汽车、福田智蓝、北奔重汽、东风汽车、上汽红岩、一汽解放和大运重卡。

2022年第一季度中国新能源重卡销售前十企业市占率达到93.08%,与2021年同期的75.6%相比提升了17.4个百分点,行业市场份额进一步向龙头企业集中的趋势明显,行业市场集中度很高。

行业竞争格局尚未稳固

从龙头企业具体市占率来看,2022年第一季度,徐工重卡市占率为18.65%,宇通集团市占率为14.84%,汉马科技市占率为12.65%,三一汽车市占率为10.57%,其他企业市占率均在10%以下。

从前十龙头企业市占率变化情况来看,有8家企业市占率提升,2家企业市占率下降。其中东风汽车市占率由的21.97%下降至7.11%,为市占率变动最大的企业,北奔重汽市占率从13.89%下降至8.61%,销量排名从第二跌至第六。这说明行业内竞争较为激烈,行业内企业销量排名变动较大。

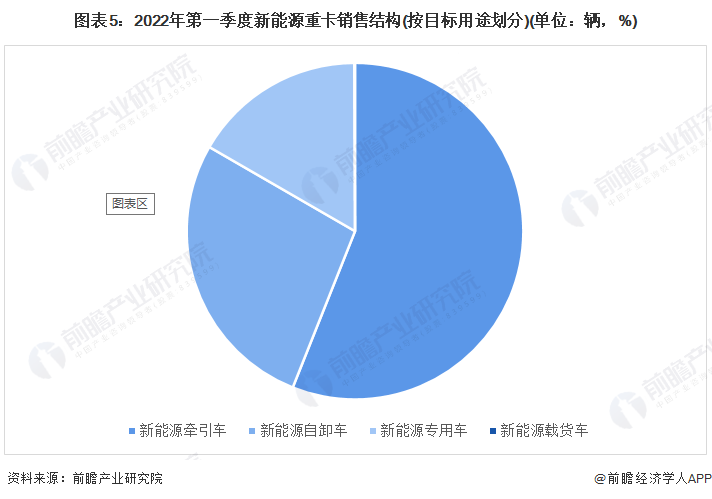

牵引车市场占比最高

2022年第一季度新能源牵引车销量达到了2650辆,同比暴涨1690.5%,占全部新能源重卡销量的56.04%,是新能源重卡市场的主体。主要原因是新能源牵引车在港口、钢厂等短途运输中应用范围最广,需求最大。

原文链接:https://www.qianzhan.com/analyst/detail/220/220523-e12f42a9.html

我要评论

登录 后可以评论