1、现状:边界模糊,快运明显挤压大票零担

近几年,商流的变化是有目共睹的。随着商家多品类的研发、全渠道的打通和新模式的探索,物流需求日益多元化、复杂化。过去的以公斤段、交付距离对物流市场进行赛道切分的逻辑解释力,逐渐变弱。

站在物流的角度来看,客户需求边界模糊,多领域出现融合或再细分现象。

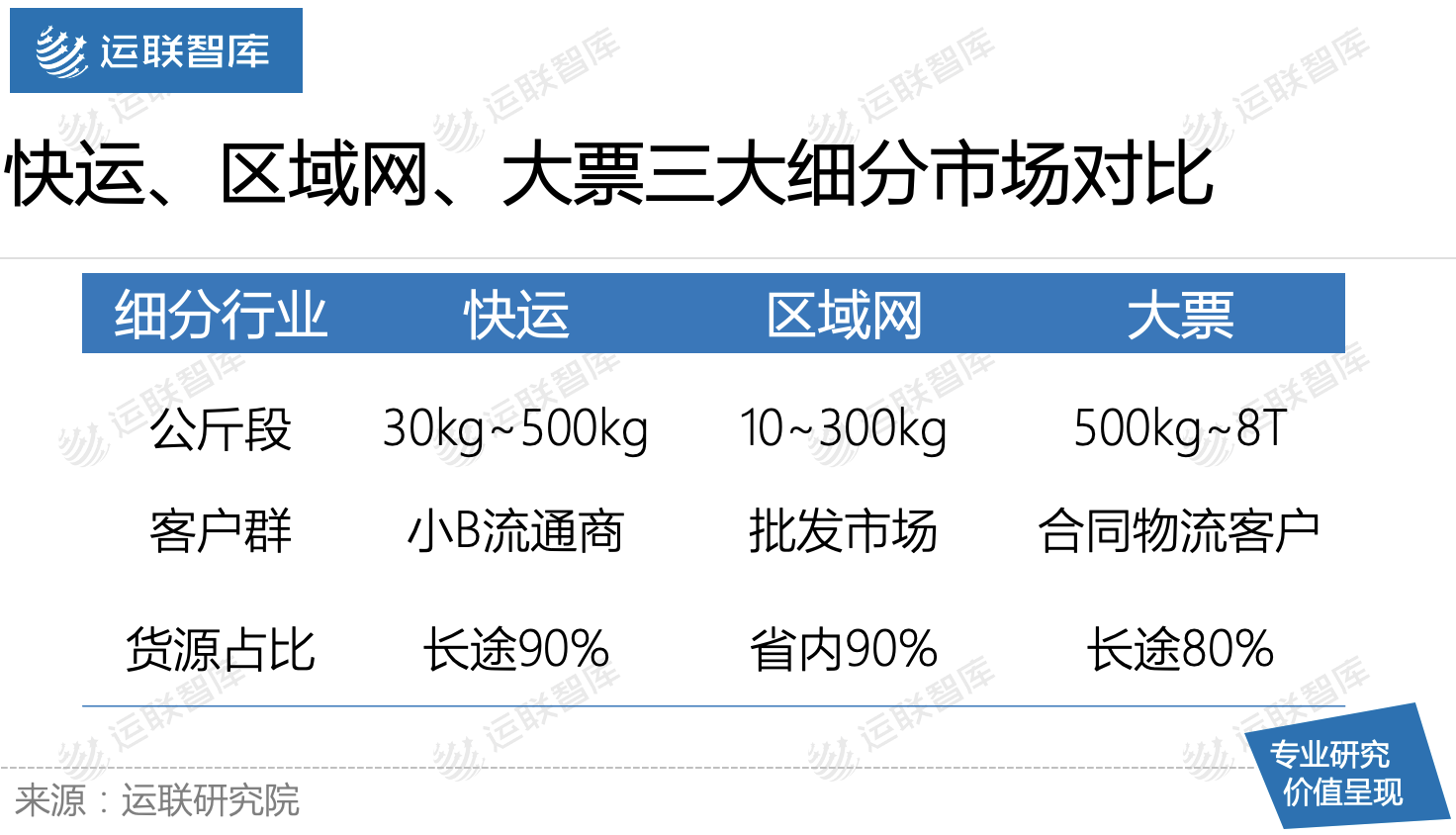

1.1 传统切分逻辑:按照公斤段、运距切分物流市场

互联网尚不发达的时代里,绝大多数商家/品牌方的直营范围是无法覆盖全国的。大多数产品还是要通过多级分销才能到达消费端,其中专业市场、经销商仓、门店在整个流通环节中扮演着重要角色。

而对于物流企业来说,货主/三方的需求也非常明确。快运服务的是点发全国,或多点发全国的流通商,基本是以跨省长途为主;而区域网则以省内批发市场为主要客户,其省内货源占比超过90%,外发同经济区的跨省货占比极小;而大票零担都是长途高公斤段的大票货,场景多为制造业入场或者成品的一级流通。

可以说,快运、区域网、大票零担三者的货物结构完全不同,客户重叠率很低。

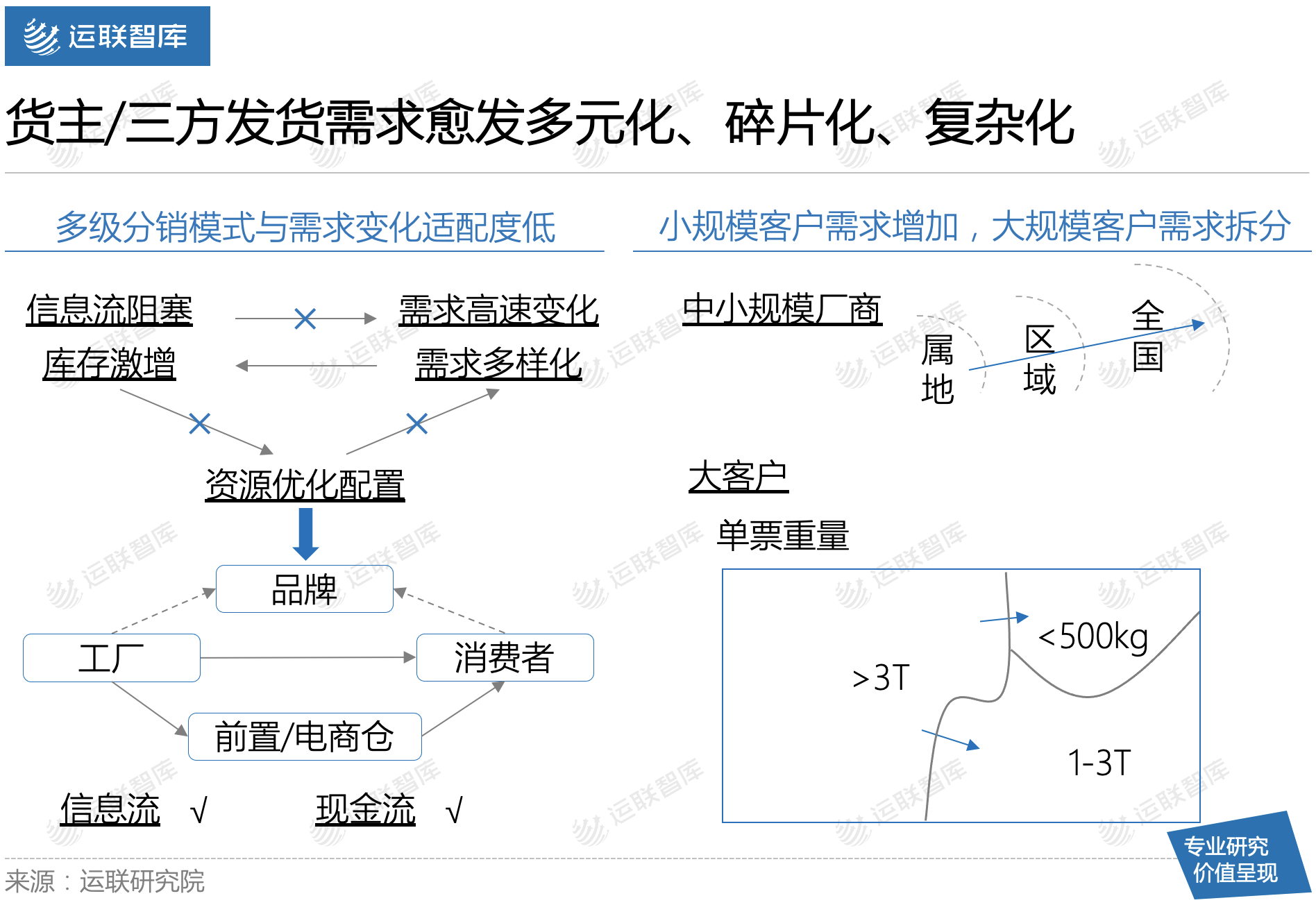

1.2 随着商流变化,发货需求愈发多元化、碎片化、复杂化

随着经济增长、技术变革,面对多元化、碎片化的需求市场,整个供应链呈现出柔性化、扁平化等新趋势,物流需求也实时更新。

消费偏好可预测性变弱,传统多级分销、批量囤货模式会加大滞销风险。想要降低信息不对称,对消费者需求快速反应,就缩短分销链条,或者直接C2M;想要打开销路,提高商品在全国范围内的流通效率,就开拓多渠道。而随着链条缩短、全渠道打通,专业市场、经销商在流通过程中的重要性也开始变弱。

此外,为了更好地配合商流变化的同时,保证生产效率及现金流的稳健,供给侧也加速改革。工厂在提高产能的同时,要降低库存对资金的占用,广泛运用小批量、多批次的采购模式;或要求供应商应用VMI仓,灵活地配合产线安排供应零部件。

这种趋势下,站在物流的角度来看,货主/三方发货需求逐渐多元化、碎片化、复杂化。且无论客户大小、货物轻重,在交付时效性、覆盖率、下沉度、性价比上都开始趋同。零担三网边界开始模糊,出现融合与再细分。

1.3 客户重叠,快运明显挤压大票零担

快运本来就是从专线的基础上诞生的,只不过是从专线市场里切走了适合标准化操作的小票,从而形成了一个独立市场。两者之间的竞争也从未停止过,不过由于原有的快运网络产能有限,不能把价格拉低到专线水平,导致巨大的存量市场依然在专线手中。

但如今商流变化,碎片化订单增多,随着零担货量增长,快运逐步上探公斤段,切走相当一部分大票零担市场。从头部快运企业2017与2020不同公斤段货量数据对比来看,2020年500KG以上货量相较于2017年增长近80%。

运联研究院在实地考察浙江市场时也发现,过去主要走专线的货源(例如运动器械、新型大家电),现在都大比例地被快运切走,且当地快运优势公斤段已上探至800KG;同样,在广东佛山市场,做家具物流的专线也饱受快运“120门到门”的低价困扰,流失优质货源。

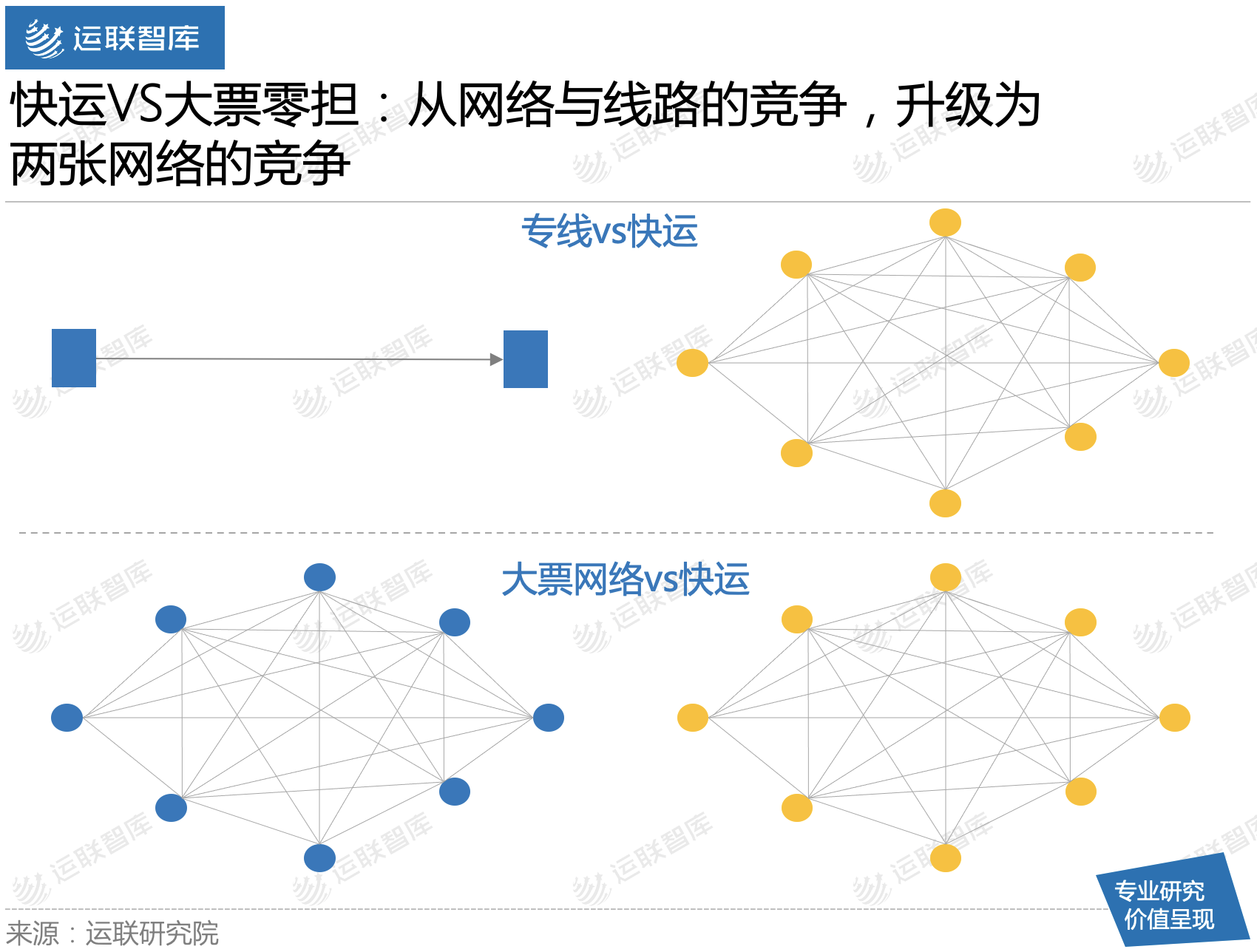

2、解析:专线与快运之战,输在“起点”

零担的本质是拼车。根据不同的商流及货源结构,我们将零担分为快运、区域网及大票零担。

专线是目前运输大票货物最经济的方式(虽然该“经济性”已存在一定程度的弱化),所以我们这里重点讨论快运与专线之间的差异。

专线与快运由于公斤段的不同,要素组成、作业环节、组织结构等相较于快运都更简单。短期来看,专线价格优势明显。但单线模型导致的网络效应缺失,以及成本结构简单导致的可优化环节少,都将成为专线打造长期壁垒的障碍。某种意义上来说,专线输在了“起点”。

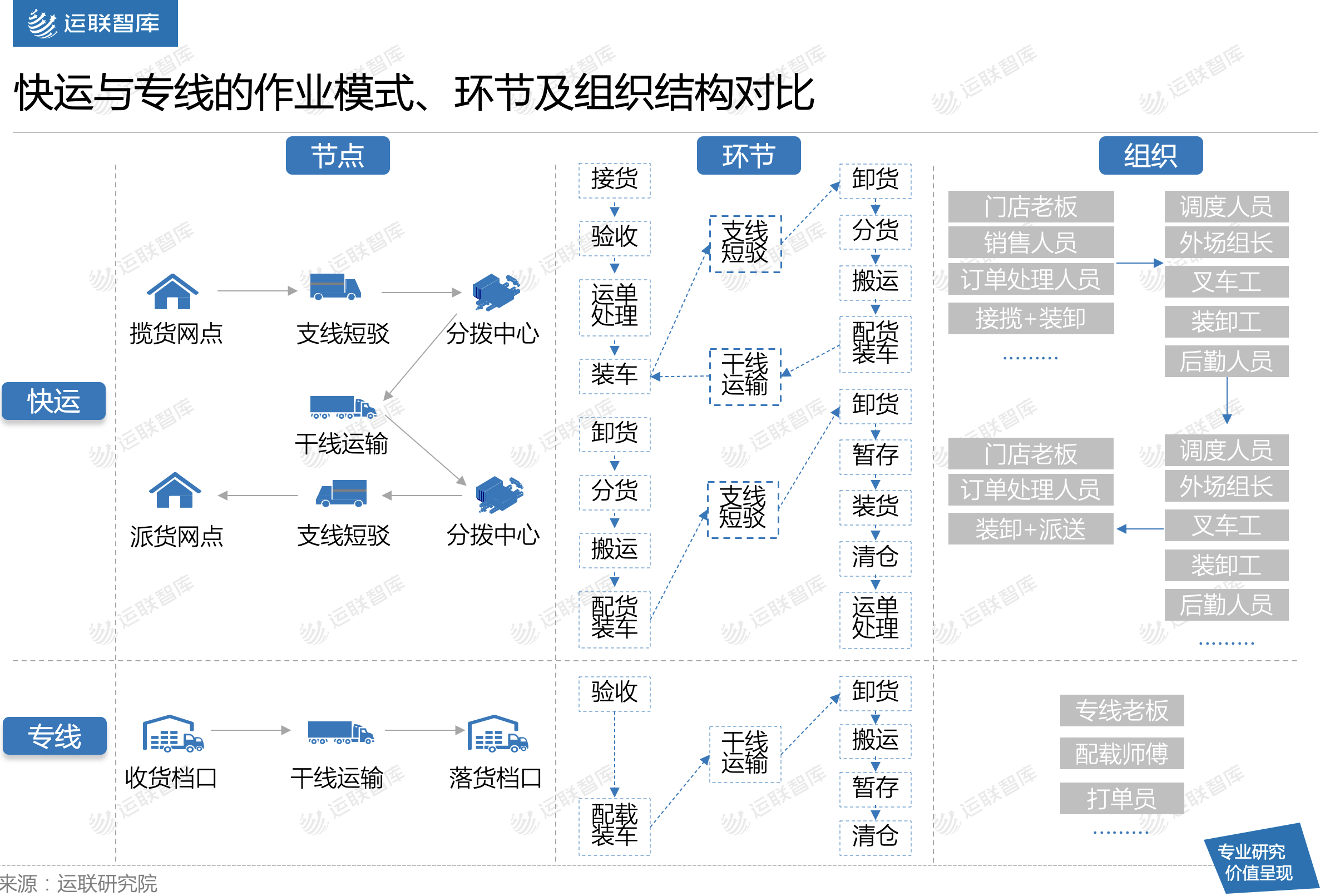

2.1 重量、票数决定作业环节不同,要素组成及管理需求差异大

专线货物重量大,一车装不了多少货。找货和配载一般都由老板独立完成,档口接货,档口落货。环节少,组织简单。

而快运,公斤段小,单车可装载票数多。网络产能不足时期,采用多级分拨来提高车辆利用率,也相应地产生了额外的场地(门店为主)、车辆(支线短驳车为主)、人力(销售、客服、装卸工人等)等需求。且随着组织的复杂程度提升,还衍生了一系列管理需求。

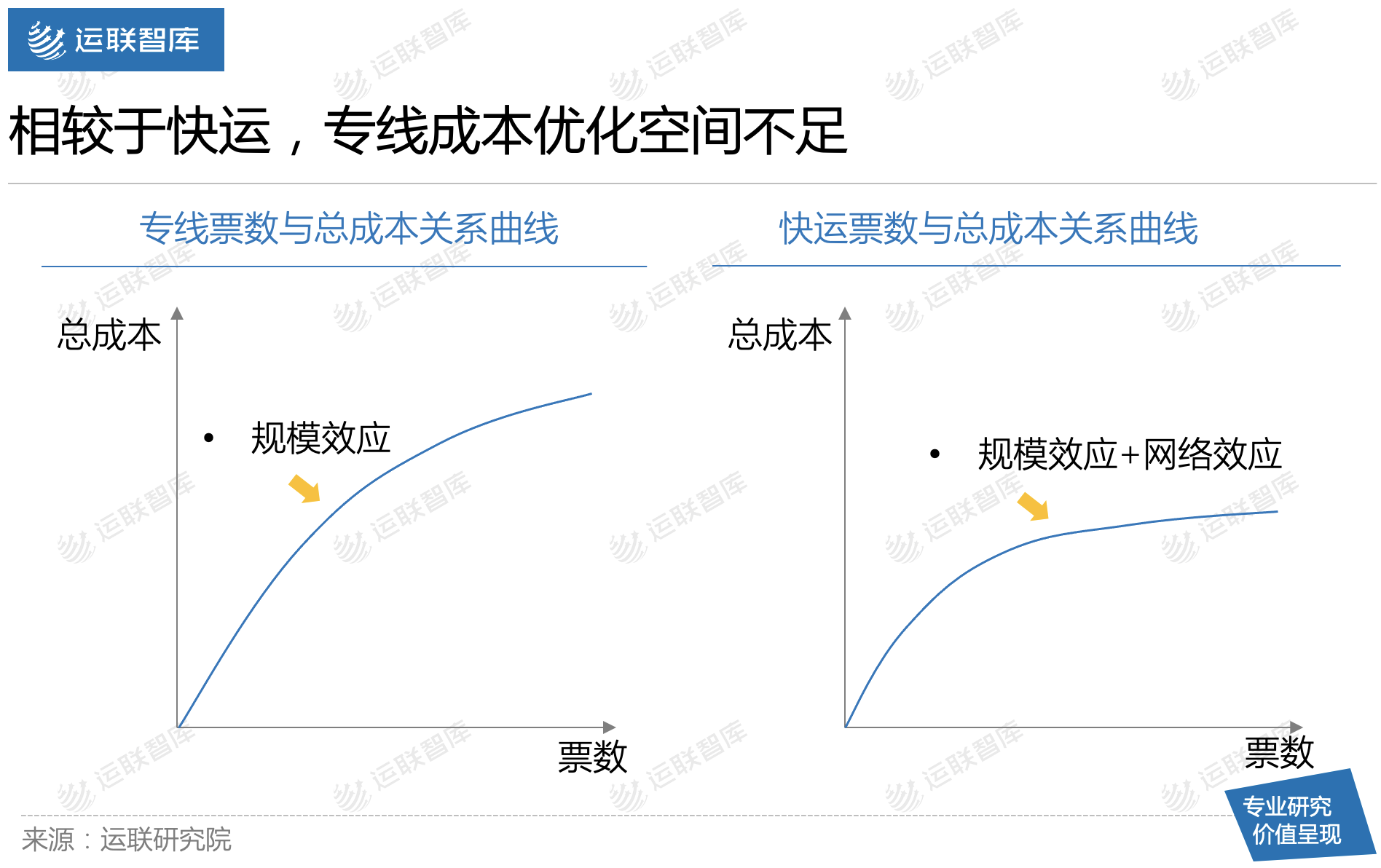

2.2 快运利用网络效应和规模效应快速摊薄成本,但专线不行

直观来看,快运的作业环节比专线复杂得多;相应地,要素需求及组织管理需求也更多,成本项也截然不同。比如,快运前端销售、中间运营、末端售后都由不同的人员负责,而专线销售、运营都由老板一人兼任,且多数没有客服。两者仅人工成本项就存在很大的差异。

在此基础上,快运揽收的货物越重、越不标准,一车能装的票数越少,每票从全链条上均摊下来的成本越多,对于货主来说越不经济。早期专线价格优势明显。

但随着网络货量的增加,快运具备了拉直拉通更多线路的基础条件。这一方面,直接降低了中转次数,全链条成本项减少;另一方面,在网络效应和规模效应的共同作用下,密度提升,单票提派成本与干线成本也明显下降。

当然,专线也可以做成本优化。但从组织结构和模型来看,“着力点”不多,也没有网络效应;从货物结构来看,单票均重在1T以上,异形货偏多,装载优化空间局限。整体来看,边际成本下降空间不足。

2.3 货主需求升级,快运模型的长期价值凸显

短期来看,专线价格优势明显。但“点到点”单线模型导致的网络效应缺失,以及成本结构简单导致的可优化环节少,都将成为专线打造长期壁垒的障碍。

随着供应链柔性升级,链条缩短,货主/三方的需求趋向多元化、复杂化发展。仅能满足相对单一的、简单的发货要求的专线,与需求变化不匹配。而快运则利用网络覆盖及服务优势,吸引更多的货源;并能够在此基础上进一步释放规模效应和网络效应,大幅度降低成本。

而专线线路单一,标准化程度低。受模型和货物结构客观限制,干线成本下降空间有限,前端收揽、末端派送成本下降难度大。

基于此,快运将切走更多的零散货源。快运与专线两者之间的经济拐点加速上升。

如上图,过去,两者的拐点是330kg;货量自然增长时,快运干线成本降至0.5元/kg,拐点升至500kg。但由于货主需求升级,高度匹配需求的快运能吸引更多货量,干线、提派等环节成本加速下降,优势公斤段增加幅度加大。

3、判断:未来是两张网络的竞争

虽然由于货物结构特殊,大票零担始终都会是一条独立的赛道。但抓紧时间开线建全网,也是大票零担玩家顺“商流变化,供应链升级”之势的最优选择。而未来,快运与大票零担玩家的竞争,将从线性与网络的竞争,升级为两张独立网络的竞争。

3.1 快运可以切掉大部分货源,小专线很难生存

一方面,快运运营能力提升,直接切走专线更多高利润货源。专线单车票数越来越少,货物结构恶化,毛利持续降低。另一方面,专线由于缺乏网络效应支撑,很难攻破前后端订单密度低的问题;提派成本降不下来,在价格战中不是全网快运的对手。

如前文所述,随着供应链柔性升级,货主/三方的需求也越来越多元化、复杂化,货主/三方对时效、覆盖率及服务质量的要求逐渐趋同。资金规模小、覆盖范围窄的小专线,无法满足客户全国范围内的即时交付需求和成本控制要求。

所以,当成本优势不再,专线的阶段性历史使命就完成了。最后,多数专线会消失,只留下少部分超级大干线(以偏线为主)。

3.2 大票零担仍是独立赛道,需要借助网络提升利润空间

不过,就像快运的网络无法直接做快递的活一样,大票零担无论是货物结构还是实际装卸、分拣要求都普遍具有特殊性。快运想利用现有网络吞掉专线所有的货源,是不可能的。

例如,服务生鲜冷链、汽配等特殊商流的专线,由于特殊的技术和配送要求,有一定的技术和服务壁垒,将独立存在;又或者,一些非标的大型重货,如永康的门,10元/票的低价异形货,快运很难介入;再如东阳的红木家具,传统的经销模式不太会受到技术变革的冲击,专线运输方式依旧是零散订单最经济的选择。

不过,虽然提供个性服务的专线未来仍有独自存活的可能,但路相对较窄。长远来看,开线铺网,更能顺应供应链变化趋势。并且,规模化、网络化的模型,为大票零担玩家提升运营能力创造了基础条件,能为其提高议价能力和利润空间。

3.3 从“快运vs专线”升级为“快运vs大票网络”

正如ODFL逐步收购竞争性货运专线后,突破区域限制升级为全国网,再扩展到全球,成为美国零担巨头;组全网不是小票零担的“专属”,也可以助力大票零担玩家冲进“决赛圈”。

而一旦大票零担全网长成,玩家模型也会从现在简易的线性模型,升级为网络结构。相应地,也会衍生出属于大票零担网络的大量分拨和门店,行业成本结构随之改变。如ODFL,截至2020年年末,在美自建217个服务中心,该服务中心就扮演了转运中心的角色。

成本结构变了,着力点变多了,大票零担的机会与挑战也随之增加。彼时,快运与大票零担的竞争,将从现在的网络与线性之战,升级为两张网络的竞争。

我要评论

登录 后可以评论