近年来,无论是逐步兴起的纯电动还是传统能源牵引车,在车辆保险的购买方面都面临着不好买或价格过高等诸多难题,让不少个体车主直呼“买得起车却养不起车”。那么,在这一现象的背后,究竟有着怎样的原因?

为何牵引车买保险如此难?

商车邦通过最近的市场调研发现,不仅是纯电动牵引车,传统能源牵引车在保险购买上同样面临着很多阻碍,但两者受阻碍的原因却大有不同。

纯电动牵引车购买车辆保险时被拒或价格高,主要是纯电动牵引车自身的原因。由于纯电动牵引车通常搭载大容量的动力电池,若发生碰撞,就需要换掉整个动力电池,这就意味着保险公司需要付出高额的赔付。除了动力电池本身价格较高以外,动力电池的支架一般都是一体化成型,若整车遇到碰撞事故导致电池支架弯曲,只能更换整体支架,这也导致车辆的维修价格大幅增加。而保险公司承保纯电动牵引车后,在车辆理赔时基本上处于亏损的状态。

而传统能源牵引车购买车辆保险时被拒或价格高的主要原因是驾驶员因素。通过与某地区一位保险公司业务员交流,商车邦了解到,传统能源牵引车保险价格高的主要原因是“人伤出险”情况较多。不同于纯电动牵引车点对点的短途运输,传统能源牵引车的运输路线更加广泛,这使得驾驶员在不熟悉的路段行驶概率增高,出现“人伤事故”的概率也就更高,而“人伤事故”所带来的保险赔付金额比车辆损坏保险赔付金额高出几倍甚至几十倍,也会导致保险公司出现亏损。

如何破解保险难题?

从纯电动牵引车以及传统燃油牵引车车主角度而言,其对于保险金额的上涨以及拒保等问题也十分无奈。在购买保险时,随着车辆使用年限的提高以及运营里程增加,车辆的残值会逐步降低,但保险金额却保持不变甚至有一定的上浮。一位司机向我们反馈,其驾驶的燃气牵引车保险费用从前年的2万元/年上涨至今年的4万-5万/年,这无疑增加了车主的经济负担。

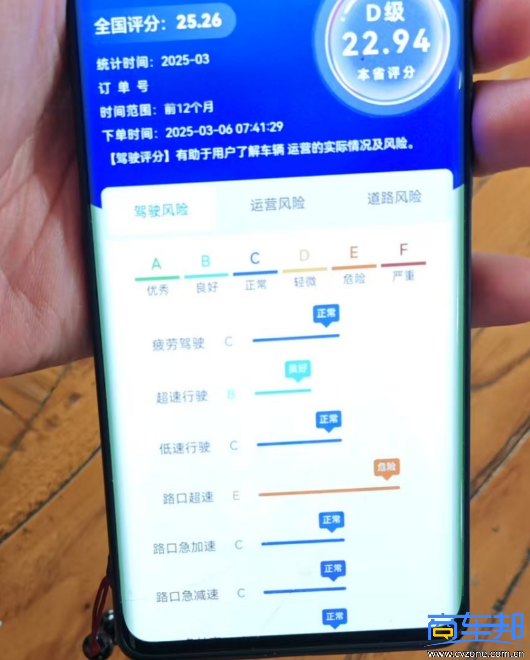

某一评分系统

据了解,针对传统燃油牵引车,保险公司设计了一种“评分”系统。该系统会依据车辆日常行驶中的驾驶行为来判定驾驶风险,并划定“合格线”,以此决定车辆能否购买保险。

看似可以深入了解车辆运营情况的“评分”系统,实则大大影响了终端用户的用车及运输体验。受访司机向商车邦反馈,保险公司更关注驾驶行为数据(如疲劳驾驶记录),而非事故记录。同时这一评分判定会严重影响终端司机的运营,在驾驶时间段方面,“评分”系统判定夜间10点至凌晨5点行驶会扣分,但部分司机认为这段时间内车少,可以更高效运营。“评分”系统还会判定,如果运输路线高速占比低会导致评分降低,这对于经常走国道的用户来说很不公平。

针对这些情况,保险公司其实也在积极想办法来保持保险费用与终端用户负担之间的平衡。例如车队投保可降低成本(10台车一起投保比1台保费便宜),个体车主寻找有资质的修理厂做担保后购买保险,可以将风险分摊到保险公司—修理厂—车主三方,使未来风险更易管控。

总之,要想破解现阶段纯电动和传统能源牵引车在保险方面的诸多难题,需要行业各方通力协作,在充分考虑车主、驾驶员、保险公司等各方利益的前提下,尽快找到更有效的解决方案。

我要评论

登录 后可以评论