1、按轴收费后,快递、快运企业 加速进入“买买买”模式

1.1 按轴收费加速了干线车队自营进程

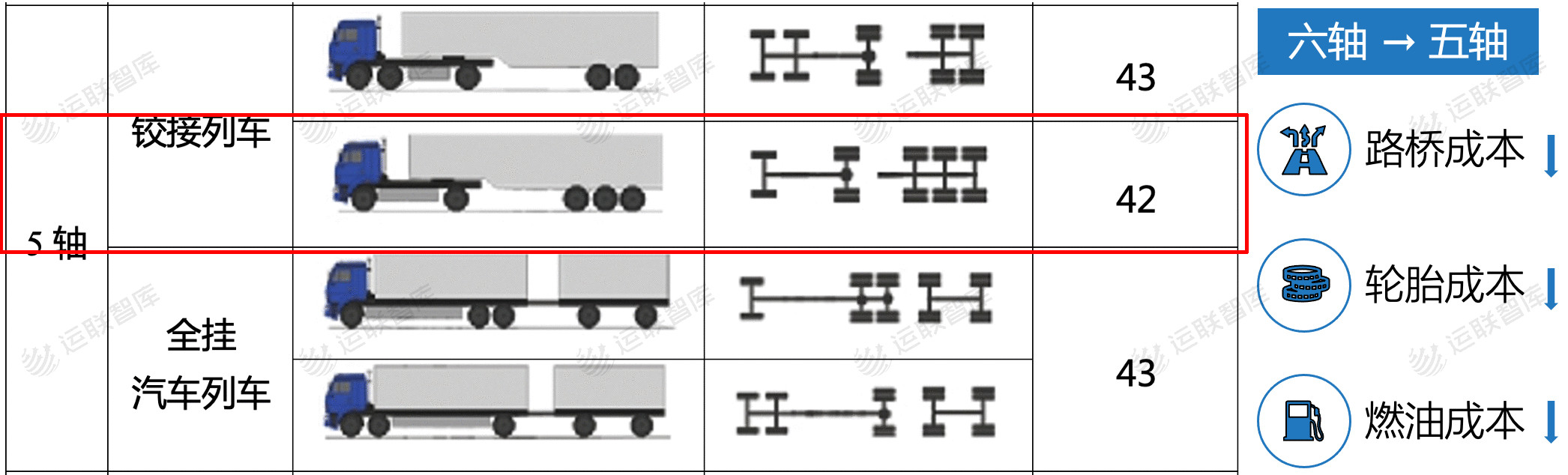

2020年,“按轴收费”政策出台后,大批快递、快运企业开始购置新车。购买的车型从过去6X2牵引车,基本替换为4x2牵引车。

从六轴到五轴(4×2车头+3轴挂车),不仅仅路桥费直接降低,间接与之对应的轮胎、燃油成本都进一步下探,整体干线成本下降幅度约为5%上下。

1.2 赛道稳定后:分拨自营率、自有车辆数成为了新的关键指标

快递、快运企业买车并不是什么新鲜话题。早在快递、快运企业快速扩张时期,为了减轻资金与管理压力,这些企业的干线运力多是采用外包的形式,大车队企业正是得益此而获得高速发展。

但是,随着快递、快运赛道逐渐稳定,第一梯队企业进入白热化竞争阶段后,成本控制成为了企业间竞争的主要武器。所以,通过规模效应大幅度降本的分拨与干线逐渐转为自营,分拨自营率与自有车辆数成为了企业间竞争的新指标之一。

1.3 车队自营后:大车队生存压力进一步提升

目前,如中通、韵达、申通、德邦、安能等企业车辆规模超1000辆以上的自营车队相继出现,甚至部分企业车辆总数已经超过万台。

车队转自营,首先会减少大车队企业的业务量。快递、快运企业的思路是,先把长距离、货量稳定双边的线路收回自营,运力管理能力有一定的基础后,再逐渐把其他优质线路转换为自营。

其次是进一步压低大车队的价格。大车队企业为了保证车辆的通用性,多是使用六轴车,与新购置的五轴车相比成本不占优势。而且大车队没有话语权,为保证自身车辆不被闲置,被迫让出自身利润空间,甚至接受部分亏损来获得业务。

2、车队自营的关键前提条件: 货量、组织管理能力、资本、战略

从现状来看,并不是所有物流企业都选择车队自营。这由企业所处的外部行业环境,以及自身实际现状所决定。下文,我们将主要从企业内部视角,如货量、组织管理能力、资本、战略等角度进行分析。

2.1 货量:规模与稳定性

货量是规模效应的基础。对于专注于做物流底盘的快递、快运企业来说,每家企业每天都背负着极高的运营成本,而用来摊薄自身固定成本的就是货量本身。特别是随着企业资产越做越重之后,通过价格战获得更多市场货量的意义,不止是削弱对手。

从线路上看,稳定、双边、长距离的线路,车辆效率最高,车辆成本最低。这也是快递、快运企业率先转为自营的线路。单边的线路由于没有回程货量,不能保证自身车效,需要车队自己组织回程货源,所以单边线路多是由大车队企业承接。

因此,快递、快运企业车队自营,建立在货量能满足车效的基础之上。

2.2 组织管理能力:时间的积淀

车队自营是对企业运力组织管理能力的考验。运力管理主要包含管理司机和管理车后成本两部分。企业搭建自己的运力管理体系需要耗费大量时间与精力,首先,需要配置一线车队管理人员与总部管理人员;其次,要针对运力的操作流程、审核机制、报销体系、采购成本等多方面进行管理。

由于每家企业的实际情况不同,所以组织管理能力的培养主要来自于企业的长期实践。这也导致了不同企业运力组织管理能力的差异,所以时间的积累,是形成组织管理能力的关键要素。而部分企业采用运力外包,就是通过资本置换时间。比如快速起网阶段,企业没有精力去直接管理司机和具体成本项,只能通过线路外包来搭建干线网络。

2.3 资本、战略:从外包到共建,再从共建到自营

车辆是重资产,通常国产车头均价在40万左右,进口车头在80-100万左右;那么千辆规模的车队的购置成本,将达到亿元级别。所以,企业投入大量自有车时需要具备充足的现金流,其投入不止是购车,还包括大量的人力培养、系统化工具、车辆相关设备等方面的投入。

其次,投入自有车本身是服务长期目标的,这就需要企业长期承担固定的折旧成本,具有一定风险。所以,部分企业的运力组织形式采用渐进的方式,比如先由外包到共建,再由共建到自营。

3、自营车队的成本管理

做车队自营的快递、快运企业,普遍相信通过自身的管理与成本控制,可以把干线公里成本做到比外包或者共建更低。从结果上来看,企业基本都实现了这一目标。

干线成本中,比较核心成本项就是司机工资、燃油、路桥、轮胎、维保、折旧、保险等几项。其中工资、路桥、保险、折旧这四项成本都比较固定,通过日常管理手段来下探的空间比较有限。

目前,企业抓的成本项主要是燃油、维保、轮胎,这类可以通过大规模采购来实现降低的成本项。

3.1 燃油:定点加油、橇装加油、平台加油、批发自采

燃油是干线运输的最大成本项,占比一般超过30%。目前快递、快运企业的加油方式主要是定点加油、橇装站加油、平台加油、批发自采四类。

定点加油,指固定油站或固定品牌加油。自有车辆一般都是一车一卡,油站选择上通常以主营油站与民营油站为主,通常会享有一定的折扣。

橇装加油,主要应用于车辆高度集中的分拨中心,一般会选择车流量较大的分拨中心。橇装站的建立方式既有自建也有与当地企业合作建立,油品来源通常由合作双方共同决定。

平台加油,一般是对主流加油方式的一种补充。平台会大量覆盖油站,来满足客户对覆盖的需求。从管理上看,这种方式可以一定程度上减轻企业的管理难度,不适用于管理能力极强的自营车队。

批发自采,目前做油品批发自采的企业并不多。这种方式需要企业对燃油深入介入,需要企业自身的燃油量有相当大规模,且拥有管理能力。

3.2 维保:自建、驻点、定点、平台

维保的成本占比不高,但能直接影响车辆的正常运营。所以,许多企业直接在分拨内通过自建或者合作驻点的方式建立维修站点,快速响应车辆的突发情况与日常维护。

定点维修,指企业把区域内的车辆指定给1家或多家维修点。进口车一般都是上门维修,而国产车一般需要车辆按期去指定点进行日常保养与维修。

全国型的商用车维保平台目前还处于雏形阶段,快递、快运企业的探索都多数处于试点中,尚未实现大规模普及。

3.3 轮胎:自采自管、轮胎租赁

轮胎作为车辆配件,却是独立于车辆维保,单独进行管理的。其中的主要原因之一,是轮胎的标品属性。相同的车型下,一般使用1到2种轮胎品牌,轮胎型号与花纹的类型也比较固定。

但是轮胎成本的高低,往往不是由采购价格决定的,而是管理水平。管理水平的高低会较大地影响到轮胎的使用寿命,比如轮胎的库存管理、磨损监控、花纹选择等。所以,目前不止是自采自管,也有许多企业采用轮胎租赁的方式,按公里包给供应商进行管理。

整体来看,企业在成本管理上都是采用多种方式、多品牌相结合的模式,以避免一家独大;并且,根据自身管理能力与实际情况,判断自己对各个成本项的管理方式与介入深度。

4、车队自营是否违背“分工理论”

4.1 车队自营是否违背了“分工理论”

分工理论是保证工业时代生产力高速发展的基本准则之一。表面上看,快递、快运企业把车队改为自营,抢占了原来大车队企业的工作,不符合专业化分工的趋势。

但是,分工的基本逻辑是实现各个协作方的效率最大化。不管车队自营也好还是大车队管理也好,孰优孰劣都应该由管理的车效来衡量。

从结果上看,首先,过去外包的线路在成本上与自营车队的自管成本相比并没有优势,且在运营协作上存在一定的痛点;其次,管理深度上,自营车队对于货主自身的了解程度更深,信息上没有壁垒,可以基于自身情况应用更优的策略。

4.2 车队竞争:“物流底盘”拼的就是资源配置的使用效率

信息高度透明的同业竞争中,成本竞争是不可避免的。成本端,不管是加盟的还是直营的企业,干线成本都是企业成本管理的核心之一。

车队竞争的升级,本不止是跳出物流来做金融以及车后市场。从自营车队的前提当中,不难看出自营车队的最大核心是保证车效。

线路上稳定的货量既决定了车辆总数,也决定了车辆装载率和车辆使用效率;组织管理能力决定了成本的控制能力;资本与战略决定了实践的方式方法。

我要评论

登录 后可以评论